- 日产、本田酝酿兼并 能否再造一个“新丰田”

- 外汇局:稳步扩大金融阛阓轨制型灵通 维持中长久成本入市

- 2025年REITs市集瞻望:布局之年

- 策略定调稳住楼市股市 稳预期更稳市集

- 玉渊谭天丨本质“拆伙宽松”的货币计谋意味什么?

2025年REITs市集瞻望:布局之年

|

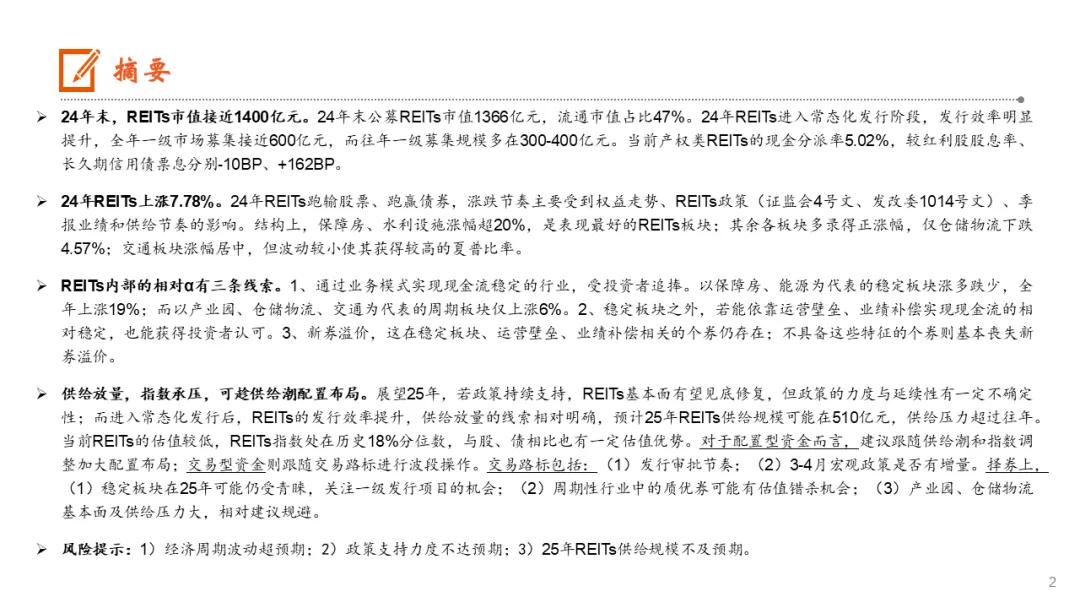

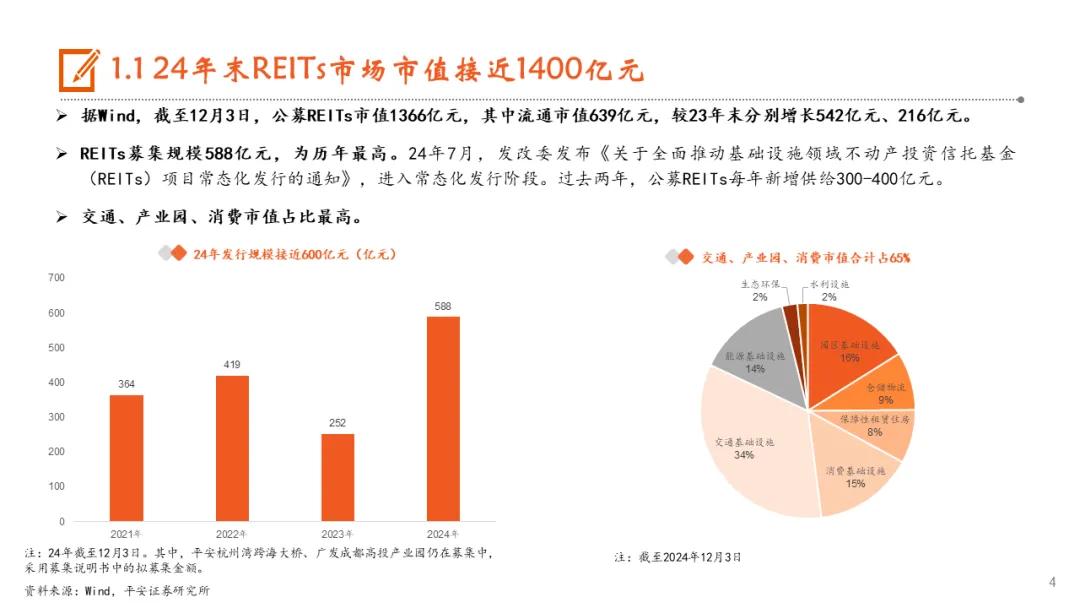

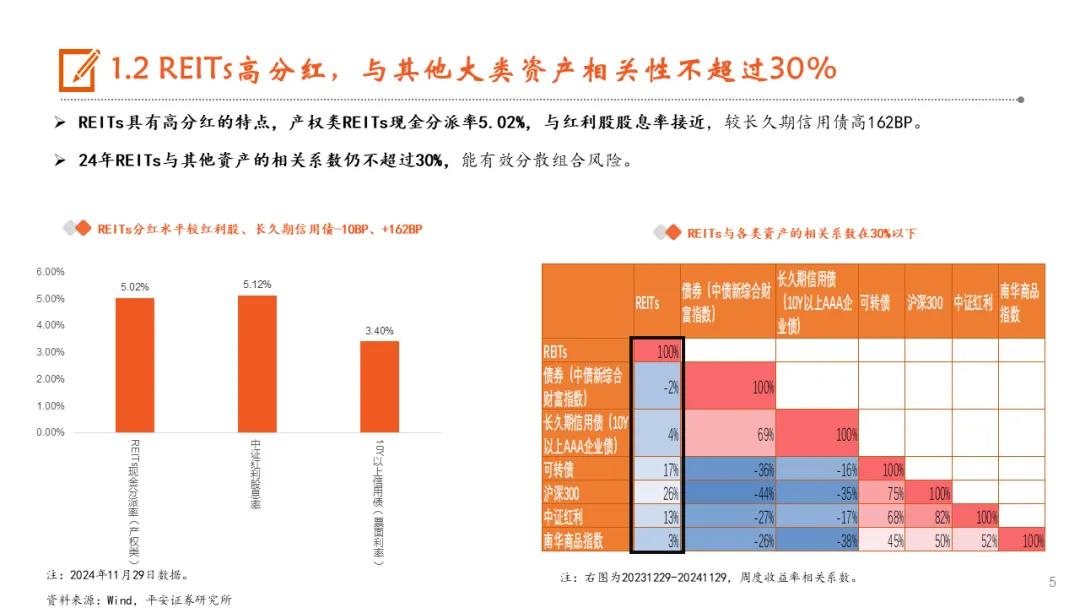

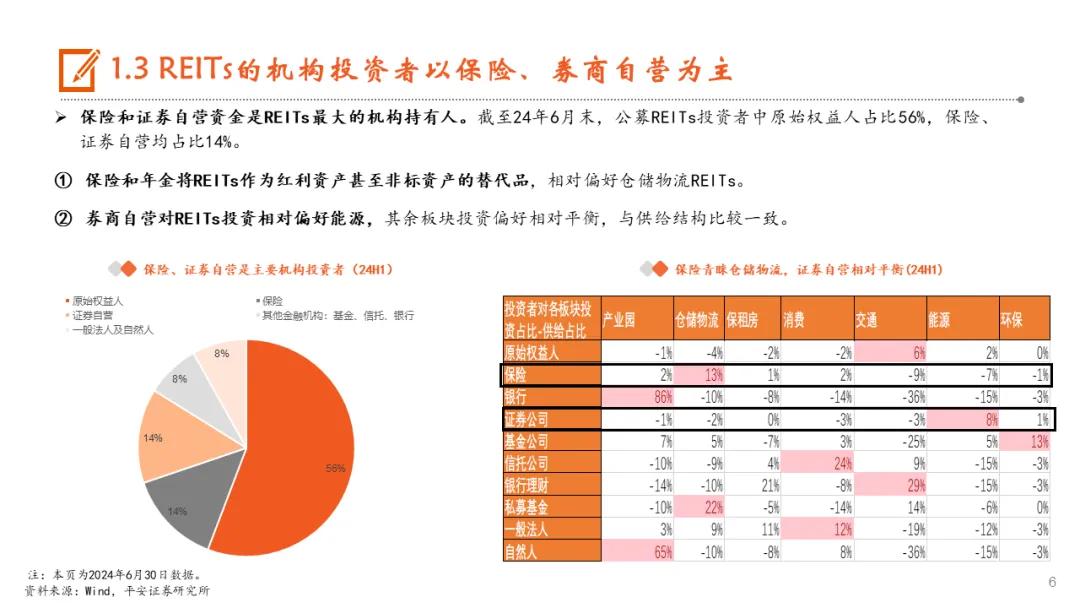

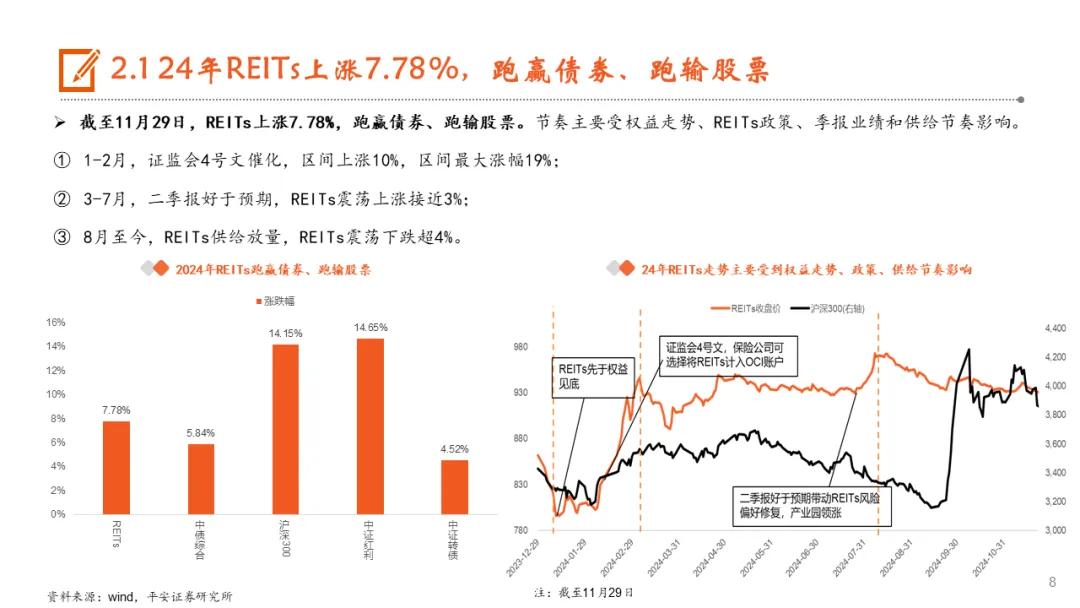

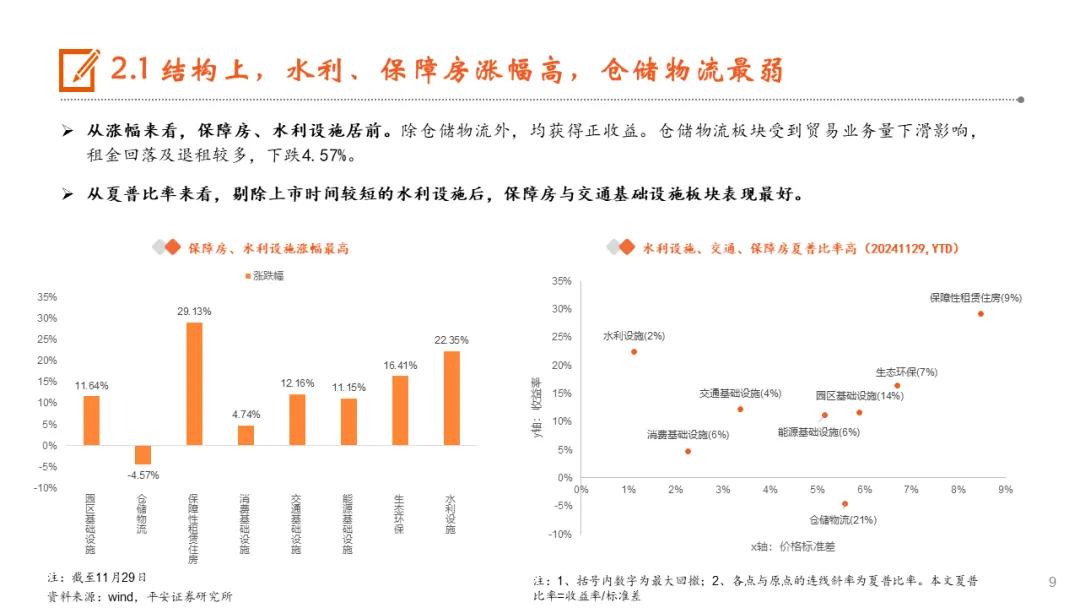

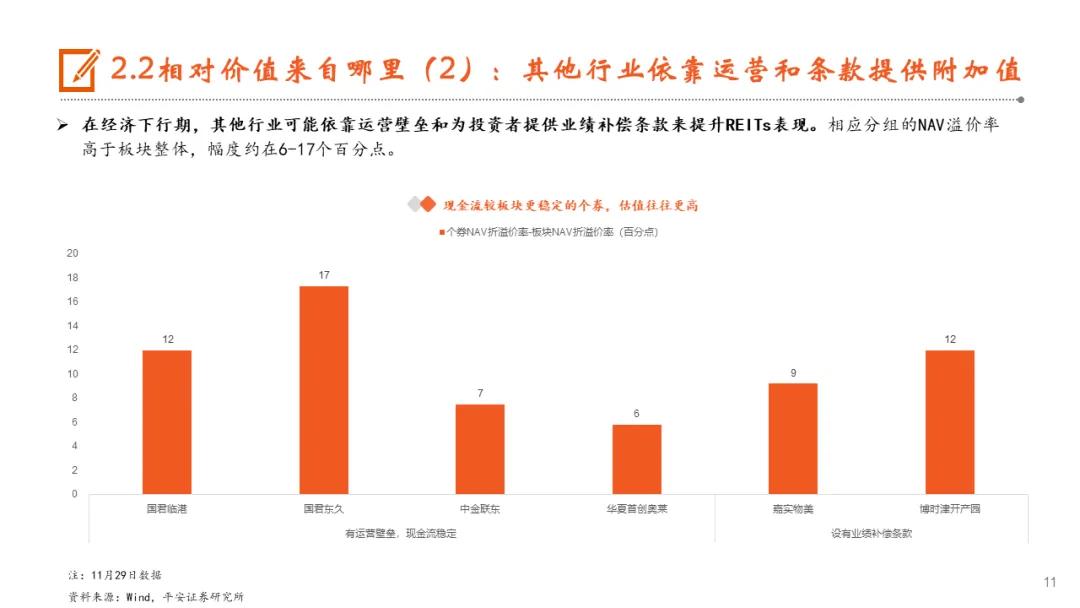

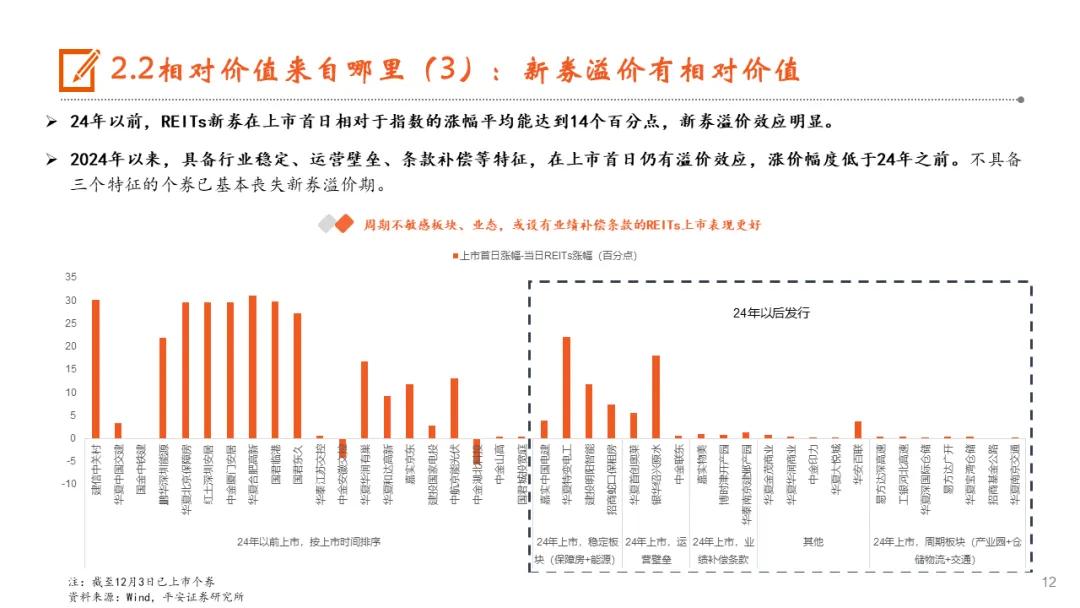

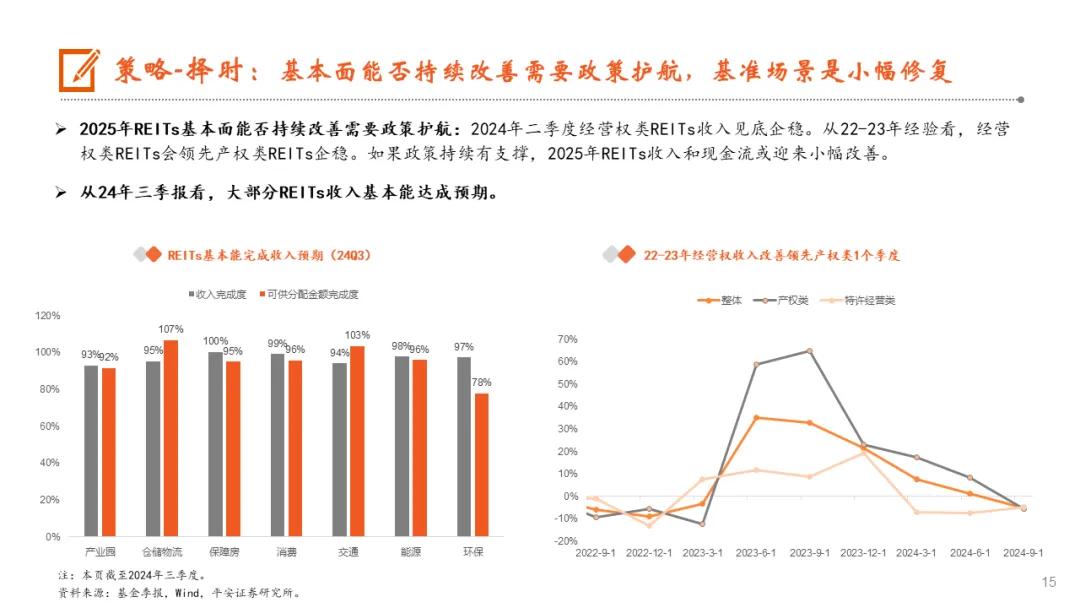

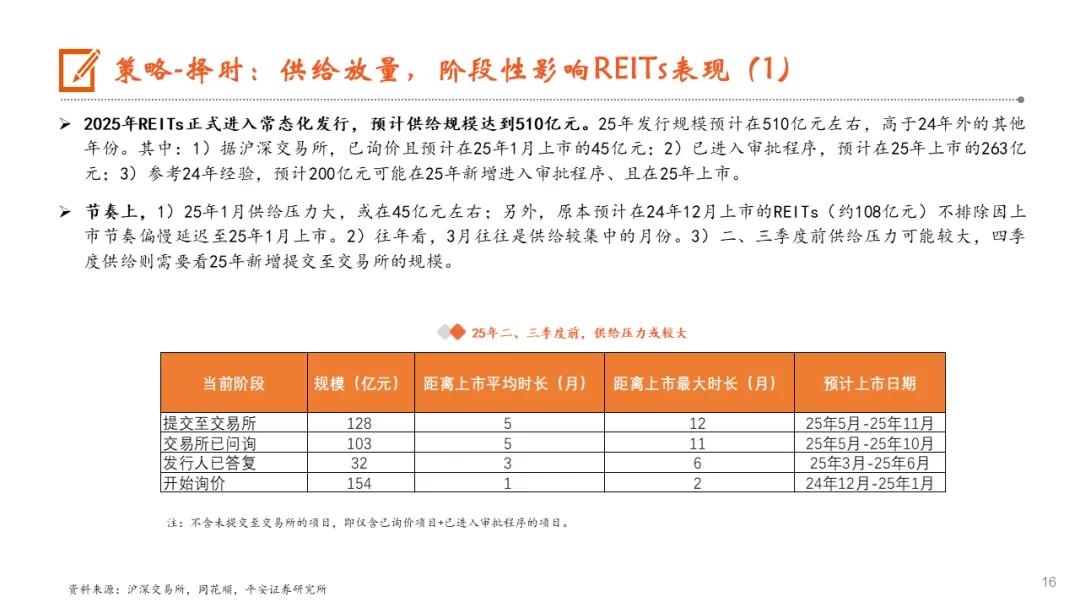

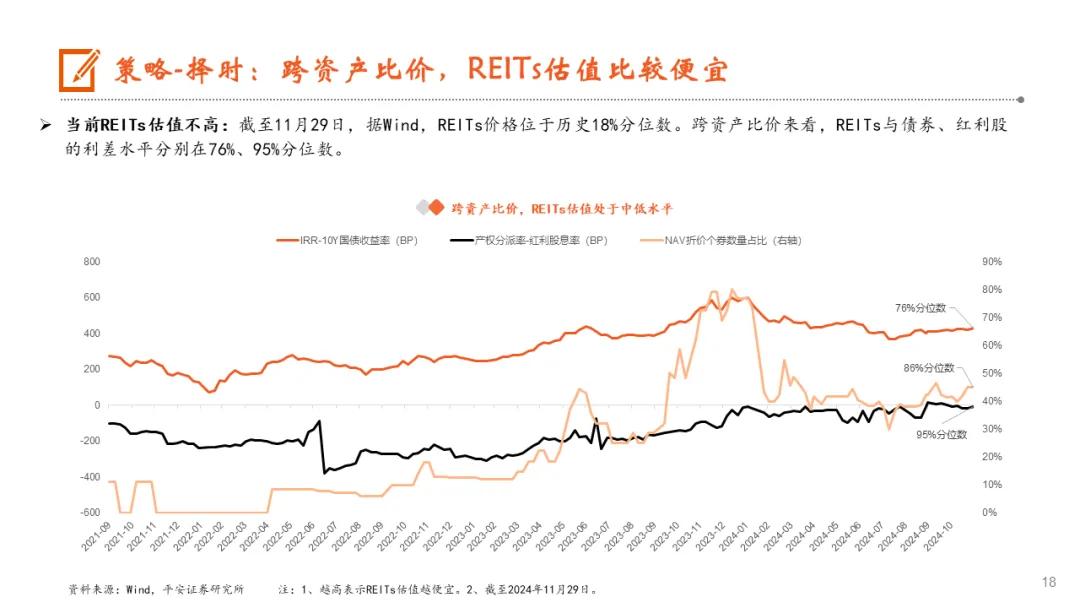

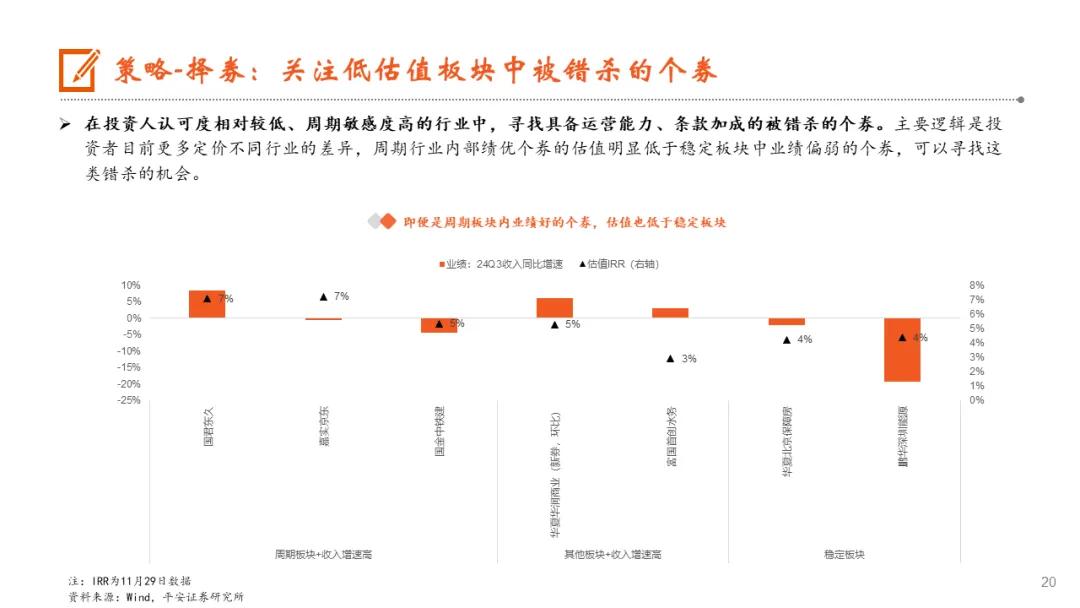

摘抄 24年末,REITs市值接近1400亿元。24年末公募REITs市值1366亿元,畅通市值占比47%。24年REITs参加常态化刊行阶段,刊行限度显露升迁,全年一级市集召募接近600亿元,而往年一级召募范围多在300-400亿元。面前产权类REITs的现款分拨率5.02%,较红利股股息率、始终期信用债票息隔离-10BP、+162BP。 24年REITs高潮7.78%。24年REITs跑输股票、跑赢债券,涨跌节律主要受到权利走势、REITs战略(证监会4号文、发改委1014号文)、季报功绩和供给节律的影响。结构上,保险房、水利治安涨幅超20%,是弘扬最佳的REITs板块;其余各板块多录得正涨幅,仅仓储物流着落4.57%;交通板块涨幅居中,但波动较小使其获取较高的夏普比率。 REITs里面的相对α有三条陈迹。1、通过业务格式已毕现款流牢固的行业,受投资者追捧。以保险房、动力为代表的牢固板块涨多跌少,全年高潮19%;而以产业园、仓储物流、交通为代表的周期板块仅高潮6%。2、牢固板块除外,若能依靠运营壁垒、功绩赔偿已毕现款流的相对牢固,也能获取投资者认同。3、新券溢价,这在牢固板块、运营壁垒、功绩赔偿关连的个券仍存在;不具备这些特征的个券则基本丧失新券溢价。 供给放量,指数承压,可趁供给潮建树布局。瞻望25年,若战略抓续维持,REITs基本面有望见底设立,但战略的力度与不时性有一定不细目性;而参加常态化刊行后,REITs的刊行限度升迁,供给放量的陈迹相对明确,推断25年REITs供给范围可能在510亿元,供给压力进步往年。面前REITs的估值较低,REITs指数处在历史18%分位数,与股、债比拟也有一定估值上风。关于建树型资金而言,提倡奴才供给潮和指数退换加大建树布局;交游型资金则奴才交游路标进行波段操作。交游路标包括:(1)刊行审批节律;(2)3-4月宏不雅战略是否有增量。择券上,(1)牢固板块在25年可能仍受醉心,热心一级刊行项目的契机;(2)周期性行业中的质优券可能有估值错杀契机;(3)产业园、仓储物流基本面及供给压力大,相对提倡遁入。 风险领导:1)经济周期波动超预期;2)战略维持力度不达预期;3)25年REITs供给范围不足预期。 正 文                        风险领导 1)经济周期波动超预期。房地产销售等基本面数据若大幅下滑,风险偏好或超预期走弱;经济增速低迷,基础项目的需求端恶化等,使得基本濒临REITs指数转为压制。 2)战略维持力度不达预期。REITs基本面抓续改善尚需战略添砖加瓦,若战略抓续性或力度不足预期,REITs基本面小幅设立的场地或难已毕,对REITs指数将有所压制。 3)25年REITs供给范围不足预期。审批进度中的REITs刊行节律放缓、新提交交游所审批的名堂远低于24年范围,则25年REITs的供给或不足预期,对REITs指数的压力有所下降。 开始:吉利固收 (转自:REITs家)  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

|