让不懂建站的用户快速建站,让会建站的提高建站效率!

|

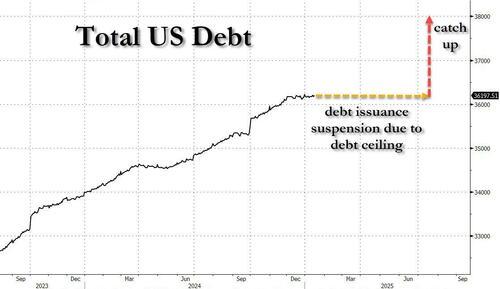

财联社1月23日讯(剪辑 潇湘)好意思国政府已于本周二波及了其法定债务上限,并将运行经受“十分规递次”,以看护债务冲破上限并濒临潜在的可怜性毁约风险。 关于刚刚上台的特朗普而言,脚下的“好讯息”是前任财政部长耶伦留住的家底还算“丰厚”。在经受“十分规递次”后,好意思国财政部当今还有约6700亿好意思元的现款余额,不错恭候逐步奢靡,这能撑抓名义上的好意思国总债务在昔时5至6个月内保抓不变。

然则,“坏讯息”是,这一切终究仅仅名义表象,因为好意思国的债务总和将络续以“欠账”的花式累积。直到在差未几七月某个看似安闲的夏季,在奢靡一切后,好意思国债务上限在驴象两党的反复扯皮下最终被再度上调。而到当时,好意思国债务限度很可能将一下子激增多达2万亿好意思元。

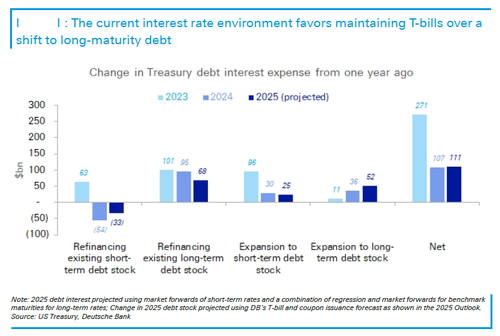

更恶运的是,利息开销——这个晨夕会导致好意思国全面爆发“明斯基本领”债务危险的不成不服的熔炉,还将络续高潮。不少东说念主可能会问,会加多些许? 明斯基本领是指财富价钱崩溃的本领,由好意思国经济学家海曼·明斯基(Hyman Minsky)建议。明斯基不雅点主如果经济万古辰稳固可能导致债务加多、杠杆比率高潮,进而从里面生息爆发金融危险和堕入漫长去杠杆化周期的风险。 德富厚银行利率策略师Steven Zeng本周就此给出了谜底。他分析了本年国债刊行对2025年债务利息开销的猜想影响。不错意象到的是,利息开销将络续跟着国债刊行的预期增长而大幅攀升。 事实上,不错细目地说,利息开销的增长将遥远不会罢手,好意思国的债务限度亦然如斯......直到临了有什么东西透顶崩溃了。 正如Zeng在文牍中所写到的,与昨年的动态访佛,短期债务(国库券和浮动利率单据)的再融资资本应该会镌汰,这反馈出这些方向有望从已杀青和预期的好意思联储降息中捕捉到更低的利率旅途。Zeng瞻望,使用商场远期隐含单据利率估算,本年短期债务再融资的利息将“从简”330亿好意思元的资本(天然,前提是好意思联储在昔时几个月内不会被动再行加息)。 这如实是好讯息。但坏讯息是,Zeng同期瞻望,短期国债供应将加多5000亿好意思元,这将加多约250亿好意思元的新利息开销。 更糟的是:到期的持久债务再融资资本瞻望将比昨年超越680亿好意思元,因为期限溢价的高潮和预期中性策略利率的抬升,推高了大广宽基准期限的利率。 此外,瞻望本年中持久好意思债刊行量限度将再加多1.6万亿好意思元,这将使利息开销进一步加多520亿好意思元。 一言以蔽之,假定利率轨迹沿预期旅途演变,且国债刊行量与德银的预测一致,本年的好意思国国债利息开销瞻望将进一步加多1110亿好意思元。

需要领导的是,上一财年好意思国国债的总利息依然达到了1.2万亿好意思元,按照这个数字诡计,本年很快就会高潮到1.3万亿好意思元(以致可能更高)。 Zeng暗意,天然从持久来看好意思国的债务情况已愈发无解,但从短期来看,好意思国财政部在新政府指挥班子的领导下,可能仍不会对其债务处置递次作念出要紧改换。天然行将上任的财政部长贝森特对上任财政部过于依赖短期国库券的作念法建议过品评,但他一直更坚抓将削减赤字算作首要任务。他在阐述听证会上也屡次指出,他诡计在作念出决定之前透顶究诘预算影响。 这种作念法看似“求实”,但实践上意味着近况将络续保管。事实上,Zeng以为,好意思国新政府应放纵东说念主们对财政部债务刊行策略会有任何急巨变化的担忧。正如上头分析的那样,面前的好意思国利率环境故意于保管更多短期国库券,而不是转向那些期限更长、价值抓续下落的持久债务。 (财联社 潇湘)  海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:郭建 |