让不懂建站的用户快速建站,让会建站的提高建站效率!

界面新闻记者 | 杨志锦

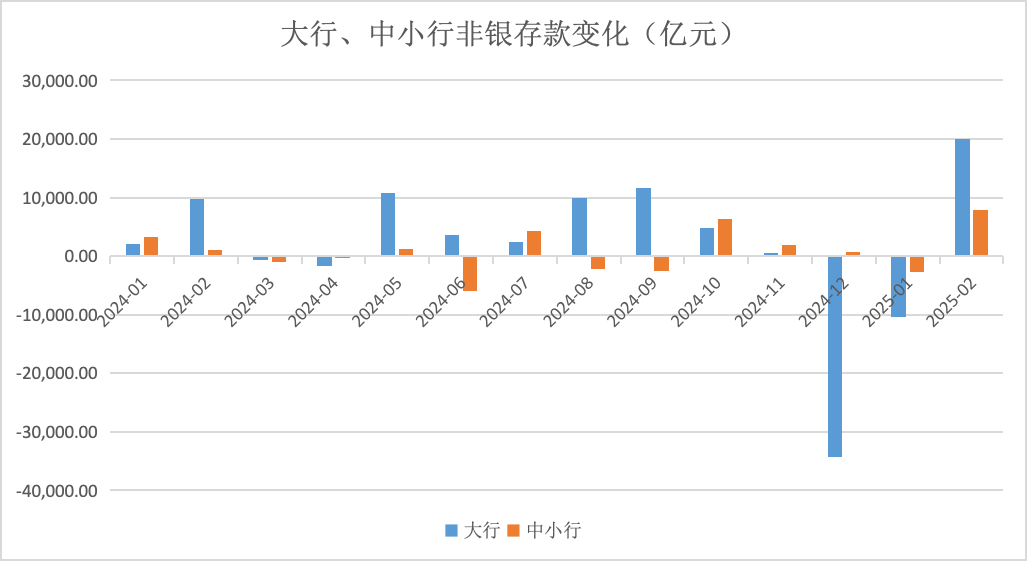

在邻接两个月下跌后,大行非银入款转为激增。

央行数据骄贵,次序2月末大行非银入款余额14.6万亿元,比拟上月末上升2万亿元,环比大增16%,而此前两月则统统下跌4.5万亿元。

据界面新闻记者采访了解,其原因主要有两个:一是2月股市火热,住户入款向证券保证金入款迂回;二是大行欠债压力较大,或通过短期同行入款涨价经受同行欠债。

这意味着同行入款也开动出现依期化的趋势。在此之前,住户入款、企业入款已出现该趋势。央行数据骄贵,次序2月末住户入款、企业入款中依期入款的比重均在74%摆布,但非银入款未裸露明细数据。入款依期化有助于普及银行欠债的踏实性,但依期入款利率较高,银行欠债老本也会有所上升。

住户入款、非银入款“跷跷跷”效应再现

银行入款可分为一般性入款和同行入款两大类。一般性入款占金融机构入款的大头,包括企管事单元、机关团体、部队和住户个东谈主入款,需要交纳入款准备金。

而同行入款是金融机构之间出于清理和投资等需求开展的同行资金存入与存出业务。其中非银同行入款柔和度较高,指营业银行经受的非银行金融机构(含作恶东谈主产物)的同行入款,刻下已占金融机构入款的一成,连年来对商场的影响加大。

央行日前更新的《中资大型银行东谈主民币信贷进出表》骄贵,次序2月末大行非银入款余额为14.6万亿,比拟上月末上升2万亿,环比大增16%。

按照央行界定,大型银行指本外币财富总量大于便是2万亿元的银行(以2008年末各金融机构本外币财富总数为参考法子),包括工行、建行、农行、中行、国开行、交行和邮储银行7家。

据界面新闻记者了解,大行同行入款高增的一大原因是,2月股市行情较好,证券公司客户保证金入款权臣增长,带动非银入款上升。这一趋势与住户财富建立向权力商场迂回的局面一致,部分资金可能通过证券转存形状干涉非银体系。

这在信贷进出表上也有浮现——在非银入款大增的布景下,2月大行住户部门活期入款减少1.2万亿,“2月权力商场行情启动,证券结算账户活期入款增长对非银入款增长提供一定助益。”华创固收首席分析师周冠南示意。

从历史上看,股市火热本事,住户入款尤其住户活期入款会向证券保证金入款迂回,推崇为住户入款与非银入款的“跷跷板”效应增强。比如2024年10月,金融机构住户部门活期入款减少了0.5万亿,同期非银入款增长了1.1万亿。

这在中小行身上也有出现。《中资中袖珍银行东谈主民币信贷进出表》骄贵,本年2月中小行住户部门活期入款减少了0.63万亿,同期非银入款加多了0.79万亿。

或通过同行短期入款涨价争取欠债

然则,仅用住户入款、非银入款“跷跷跷”效应仍难以诠释注解大行非银入款的高增:横向对比看,2月大行非银行入款加多额是住户部门活期入款减少额的1.7倍,而中小行该比值为1.3;纵向对比看,在2015年-2024年间,大行非银入款月度加多额(平均值)低于中小行,但2月份却跳跃上万亿。

开首:央行,Wind

开首:央行,Wind

界面新闻记者采访了解到,在大行欠债压力较大的布景下,2月大行通过同行依期入款、同行短期入款提价等方式获取欠债,导致大行非银入款增长快于中小行。

“非银活期被限价,相较于货币商场融出收益仍偏低,2月同行入款规模高增或为大行通过同行依期入款滚动关系。”周冠南示意。

阐述旧年11月商场利率订价自律机制发布的《对于优化非银同行入款利率自律经管的倡议》,银行应以公开商场7天逆回购操作利率(2月份为1.5%)为订价基准,而2月份资金面较为垂危,DR007 (7天期质押式回购利率) 基本保合手在1.8%以上。大行若以1.5%利率经受同行活期入款,昭彰不具备眩惑力。

开源证券首席银行业分析师刘呈祥示意,在欠债压力较大、同行活期入款利率被限价的情况下,不摒除大行通过短期同行入款提价来补充欠债缺口。2月份商场上七天、十四天期同行入款利率相对较高,大行靠提价取得了一部分同行欠债。

那么为何大行欠债压力较大,而中小行欠债压力较小?这背后又和种种银行的财富欠债捣鼓关系:在财富端,连年大行需加大对实体经济的援手力度,其信贷占比上升,中小银行信贷占比则下跌。此外,跟着积极的财政战术不停加力,大行需购买至极高比例的政府债券,以援手财政战术的实行。

在欠债端,连年一般性入款降息酿成“大行打头、股份行紧随自后、小行终末跟进”的模式,但其中存在时滞,导致小行与大行入款利差拉大,一部分入款尤其住户依期入款就从大行流转到中小银行。

央行数据骄贵,2020年中小行住户依期入款加多额是中小银行的1.3倍,但2024年该比值升至1.5倍。本年2月中小行、大行住户依期入款划分加多14285亿元、9569亿元,比值仍督察在1.5倍。

简言之,议论财富捣鼓后,中小行一般性入款较为充裕但大行一般性入款不及,连年大行不得欠亨过手工补息、高息同行入款“揽存”,以确保资金开首与资金欺诈规模总体匹配。

“手工补息”原是银行对业务操作无理进行的勘误,但连年景为银行尤其大行利率补贴的要紧器具。旧年4月监管敌手工补息进行法度后,银行尤其大行又通过高息同行活期入款揽储。

央行数据骄贵,2024年4-10月大行同行入款加多4.2万亿,比拟上年同期多增3.3万亿,而在2024年4-10月中小行同行入款基本莫得增长。

“小银行自身入款较为充裕,而信贷又贷不出去,是以加大了买债的力度,一部分还通过同行拆出借给了大行,是以中小行很少通过同行入款补充欠债。”南边省份某城商行金融商场部东谈主士示意。

旧年11月底监管部门对同行活期高息入款也进行法度,一些同行入款流出大行。央行数据骄贵,旧年12月、本年1月大行非银入款两个月减少4.5万亿元,减少额占系数行业的95%。

与此同期,大行通过同行存单补充欠债,同行存单量价皆升。周冠南以为,在2月同行依期入款大幅增长的情况下,大行存单“提价换量”的要紧性或有所弱化。

国盛证券固收团队的一份研报则称,面临刻下欠债缺口,大行自身调度能力有限,有用地经管照旧有赖于央行。不管是通过降准,照旧通过加多对大行资金投放等方式,都无意有用地改善大行的欠债。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱裁剪:何俊熹